قطع ارتباط طلا با نرخ بهره

تغییر رژیم فلز زرد؟

به نظر میرسد رابطه معکوس دیرینه بین طلا و نرخ بهره واقعی از بین رفته است، که نشان میدهد نیروهای جدید - خرید بانکهای مرکزی، عدم قطعیت ژئوپلیتیکی و تنوعبخشی به سبد سرمایهگذاری - نقش بیشتری در افزایش تقاضا برای شمش دارند.

حسین راشدی(مترجم)

1404/04/12 | 12:04

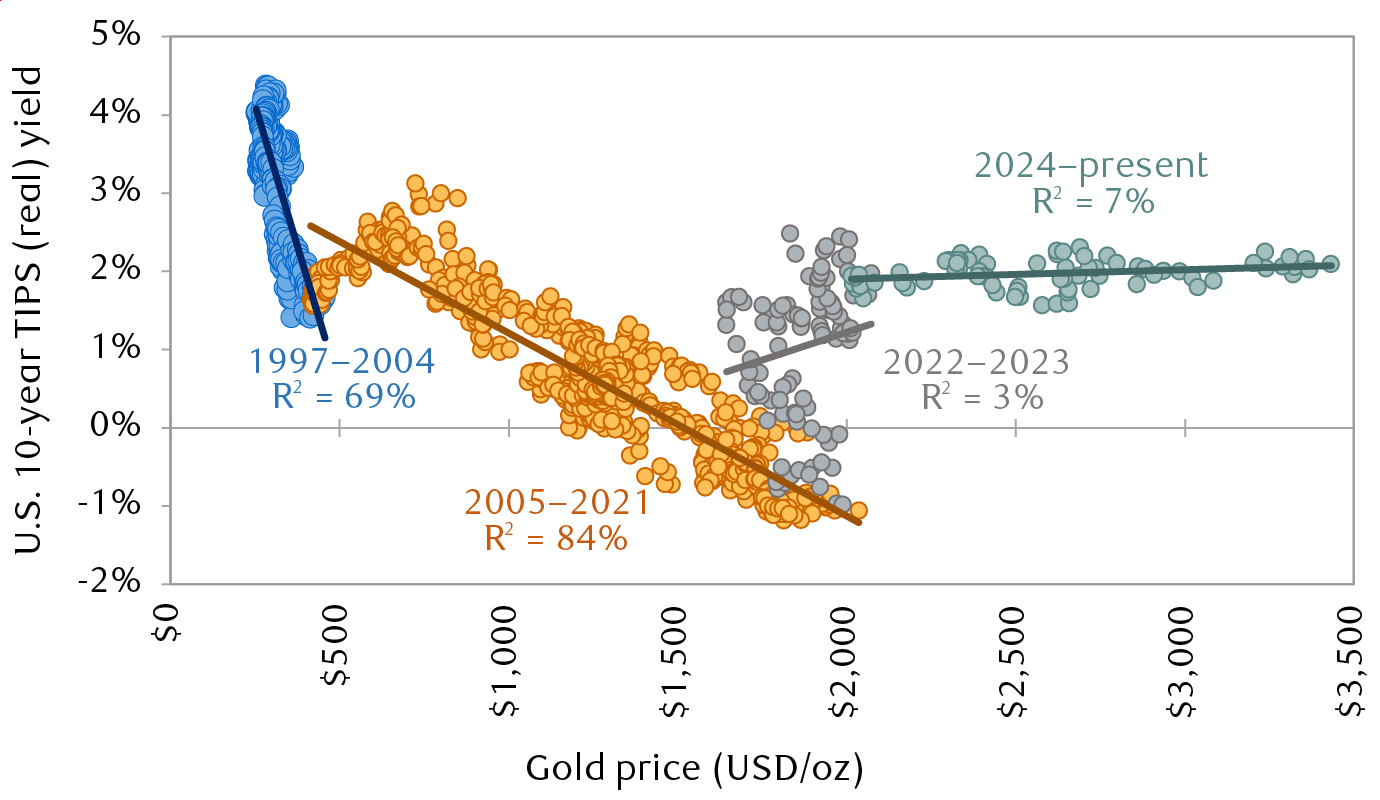

به گزارش سایت طلا گلدنیوز به نقل از وبسایت «مدیریت ثروت آر. بی. سی.» (RBC Wealth Management)، شناسایی آنچه دقیقاً قیمت طلا را هدایت میکند، همیشه یک چالش بوده است. با این حال، یکی از روابطی که در طول 25 سال گذشته به طور معقولی حفظ شده است، همبستگی معکوس طلا با نرخ بهره واقعی است.

طلا هیچ جریان نقدی ایجاد نمیکند. با توجه به اینکه نگهداری طلا شامل هزینههای - ذخیرهسازی و بیمه - است، «بازده درآمد» طلا مسلماً منفی است. این امر باعث میشود طلا نسبت به تغییرات نرخ بهره واقعی (تعدیلشده با تورم) حساس باشد. وقتی نرخهای واقعی افزایش مییابند، هزینه فرصت نگهداری طلا افزایش مییابد و جذابیت آن را نسبت به داراییهای درآمدزا کاهش میدهد. وقتی نرخهای واقعی کاهش مییابند، عکس این قضیه صادق است.

از اواخر دهه 1990 تا 2021، این پویایی زیربنای یک رابطه نسبتاً پایدار بود. دورههای نرخ بهره واقعی پایین یا نزولی - که با بازده اوراق بهادار خزانهداری 10 ساله ایالات متحده (TIPS) نشان داده میشود - معمولاً برای ایجاد محیطی مطلوب برای طلا مساعد بودهاند.

با این حال، از سال 2022، این الگو به طور قابل توجهی تضعیف شده است. با وجود افزایش شدید نرخ بهره واقعی در طول سالهای 2022 و 2023 - با افزایش سریع نرخ بهره توسط بانکهای مرکزی برای مهار تورم پس از همهگیری - قیمت طلا همچنان مقاوم باقی مانده است. اخیراً، طلا با وجود ثابت ماندن بازده واقعی، افزایش بیشتری داشته است.

محرکهای جدید برای یک رژیم جدید طلا ؟

طلا مانند هر دارایی، تحت تأثیر عرضه و تقاضا قرار میگیرد. با این حال، ماهیت نسبتاً غیرکشسانی عرضه طلا - تولید جهانی معادن از سال 2010 سالانه تنها دو درصد رشد داشته است - تمایل دارد تمرکز را مستقیماً بر متغیرهای مرتبط با تقاضا قرار دهد.

جذابیت طلا چندین کارکرد را در بر میگیرد. طلا به عنوان یک ذخیره ارزش، یک دارایی ذخیره بانک مرکزی و یک تنوعبخش سبد سهام در نظر گرفته میشود. این طیف گسترده از نقشها، طلا را از سایر داراییها متمایز کرده و نیازمند چارچوب تحلیلی متفاوتی است. نیروهای محرک تقاضا اغلب بسته به پسزمینه کلان اقتصادی متفاوت هستند.

با توجه به اینکه همبستگی معکوس بین طلا و نرخهای واقعی که در بیشتر دو دهه گذشته وجود داشته، دیگر پابرجا نیست، ممکن است تغییری در عوامل اساسی شکلدهنده مسیر طلا در حال وقوع باشد. درک اینکه خریدار نهایی کیست - و چرا خرید میکند - به طور فزایندهای اهمیت یافته است.

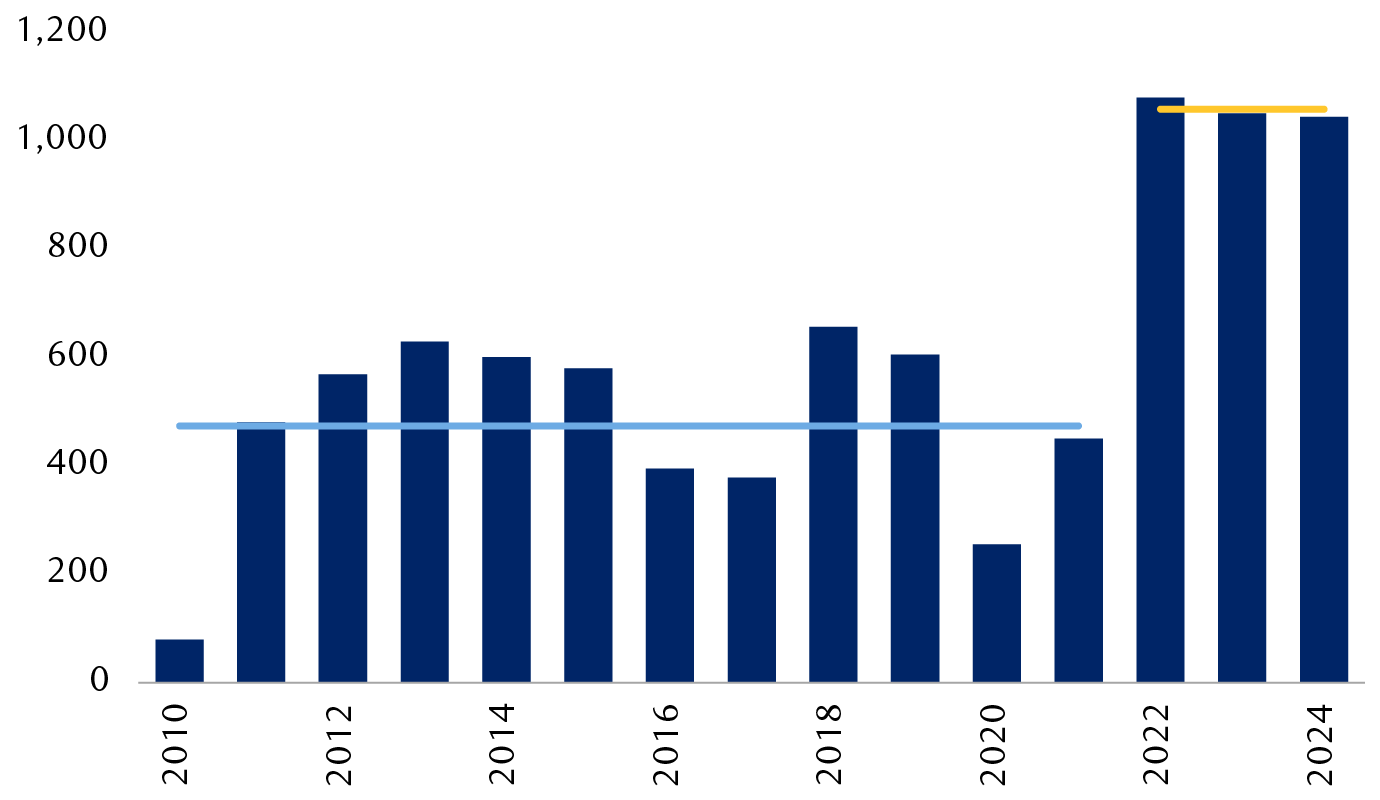

در سالهای اخیر، بانکهای مرکزی به عنوان منبع تقاضای قابل توجه و نسبتاً غیرحساس به قیمت ظهور کردهاند. علاقه مجدد آنها تا حدودی ناشی از ملاحظات ژئوپلیتیکی است، به ویژه انجماد داراییهای ارزی روسیه در سال 2022 که آسیبپذیری نگهداری داراییهای مبتنی بر دلار آمریکا به عنوان ذخایر بانک مرکزی را برجسته کرد. از آن زمان، بانکهای مرکزی - به ویژه در بازارهای نوظهور - به دنبال تنوع بخشیدن تدریجی به داراییهای ذخیره خود با افزایش تخصیصهای خود به طلا بودهاند.

خرید خالص طلا توسط بانکهای مرکزی برای سه سال متوالی از ۱۰۰۰ تن فراتر رفته است که دو برابر میانگین بین سالهای ۲۰۱۰ تا ۲۰۲۱ است و به جبران تقاضای سرمایهگذاری نسبتاً کمتر کمک کرده است. به نظر میرسد این روند احتمالاً ادامه خواهد یافت: یک نظرسنجی اخیر از ۷۲ مقام پولی که توسط شورای جهانی طلا انجام شده است، نشان میدهد که تقریباً همه (۹۵ درصد) پاسخدهندگان انتظار دارند که داراییهای طلای «بخش رسمی» در سال آینده افزایش یابد، که نشان میدهد بانکهای مرکزی در سالهای آینده به جمعآوری شمش ادامه خواهند داد.

دو عامل ساختاری دیگر میتوانند از افزایش بیشتر قیمت طلا حمایت کنند: تنوعبخشی به سبد داراییها و جایگزینی برای ذخیره ارزش. عقبنشینی رهبری جهانی ایالات متحده - که در تمایل دولت ترامپ به اولویتبندی مسائل داخلی مشهود است - با چشمانداز ژئوپلیتیکی پراکندهتر همزمان شده است. جهانی پراکندهتر که با درگیریهای مکرر مشخص میشود، همراه با نگرانیهای فزاینده در مورد سطح بالای بدهی دولت و سوالاتی در مورد نقش بلندمدت دلار آمریکا در سیستم بینالمللی، میتواند جایگاه طلا را به عنوان یک عامل تنوعبخش در برابر سطوح بالای عدم قطعیت تقویت کند.

قدرت توضیح دهنده رو به کاهش نرخ بهره واقعی به ما نشان میدهد که این محرکهای جایگزین اکنون نقش بزرگتری در شکلدهی به بازار طلا ایفا میکنند.

بهترین مدل سرمایهگذاری در سال 2025 چیست؟

تعداد کمی از داراییهای مالی به اندازه طلا اختلاف نظر ایجاد می کنند. فقدان جریانهای نقدی، ارزشگذاری با استفاده از روشهای مرسوم را دشوار میکند و این فلز گرانبها را بدون یک لنگر ارزشگذاری بنیادی رها میکند. با این حال، طلا مدتهاست که از نقش خود به عنوان پوششی در برابر ریسک بحران و جایگزینی برای سایر ارزها حمایت میکند.

جذابیت طلا همچنین از مزایای تنوعبخشی آن ناشی میشود. این فلز همبستگی کمی با سهام دارد و این ویژگی به ویژه در دو سناریو ارزشمند میشود: اول، در دورههای فشار حاد اقتصادی یا فشار در بازارهای مالی؛ و دوم، زمانی که سهام و اوراق قرضه به طور هماهنگ حرکت میکنند. حالت دوم - که در دو دهه گذشته نادر بوده است - در محیط فعلی تورم بیثباتتر، رایجتر شده است.

از نظر ما، طلا به عنوان یک تخصیص استراتژیک، مناسبتر از یک تخصیص تاکتیکی است. تلاش برای زمانبندی افزایش قیمتها - یا پیشبینی اینکه کدام رویدادهای جهانی ممکن است آنها را تحریک کنند - ذاتاً دشوار است. یک رویکرد بلندمدت و استراتژیک احتمال بیشتری دارد که از مزایای بالقوه کامل طلا بهرهمند شود. این به معنای پذیرش دورههای عملکرد ضعیف در ازای محافظت و تنوع بالقوهای است که طلا ممکن است در مواقع نیاز ارائه دهد.

منبع:

شمش طلا

پیش بینی قیمت طلا در سال جدید

اخبار مرتبط

نظرات

دیدگاهی ثبت نشده نظر تو چیه؟

برترین مطالب

لیست قیمت

نظری ثبت نشده